China: Un dragón que arde en sus propias llamas

6 abril, 2017

Por Harold Vásquez, Ph.D.

En los últimos meses, el debate económico internacional ha enfocado la atención en las implicaciones para el comercio y el crecimiento económico mundial de la llegada de Donald Trump a la presidencia en los Estados Unidos de América. Diariamente, se plantean escenarios respecto a los efectos de una posible guerra comercial arancelaria entre las economías de EE.UU., México y China, para citar algunas, y sobre la amenaza de desmembramiento de la Unión Europea a consecuencia del Brexit y de la popularidad de movimientos políticos de extrema derecha e izquierda que ganan terreno en Francia y Grecia, entre otros países europeos.

Sin embargo, y sin tener la intención de aminorar el actual panorama político-económico mundial, la mayor parte de analistas han obviado un elemento de gran importancia para la estabilidad económica mundial y que podría ser detonante de algunas de las preocupaciones antes mencionadas: la situación del sistema financiero de China en el contexto de una nueva senda de crecimiento de la economía.

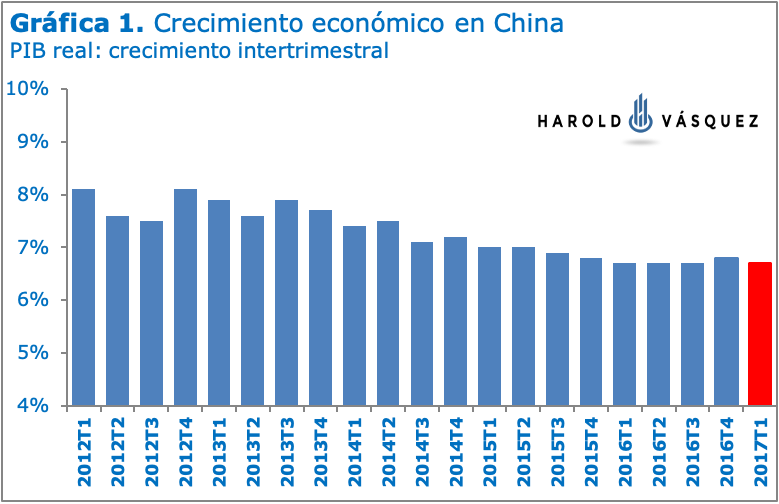

Desde hace una década, la economía china ha venido ajustándose a una nueva norma de crecimiento. Luego de superar tasas de crecimiento de 14% del PIB en 2007, ha pasado a experimentar tasas de crecimiento económico de 7.7% en 2012 y 6.7% en 2016. Para el 2017, los pronósticos indican que la economía china crecerá 6.6% del PIB (ver gráfica 1). Para contrarrestar la caída de la actividad económica, el gobierno de China tomó una serie de medidas para expandir la demanda interna a través de la expansión del crédito y la construcción de megaproyectos habitacionales y de infraestructura. Algunas de estas medidas fueron tomadas al mismo tiempo que se introducía una reforma que flexibiliza el mercado cambiario con el objetivo de que el yuan sea considerado como moneda de referencia dentro de la canasta del Fondo Monetario Internacional (FMI).

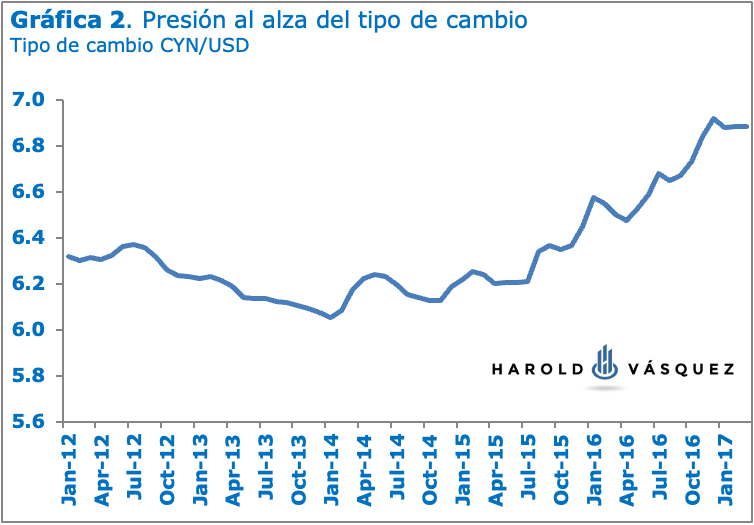

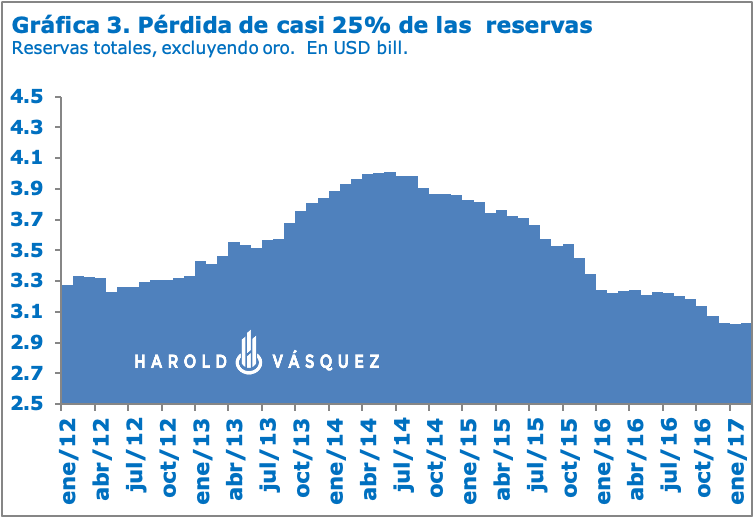

Como es de esperar, ante las políticas adoptadas la economía china ha estado respondiendo al ajuste. Desde 2014 el yuan chino ha mantenido una constante trayectoria de depreciación con respecto al dólar estadounidense, a pesar de que las autoridades monetarias del Banco Popular de China (BPC) han realizado significativos esfuerzos de intervención en el mercado cambiario (gráfica 2). La inyección de divisas para sostener el yuan ha sido de tal magnitud que las reservas del BPC han disminuido a una tasa anualizada de 9%, rediciéndose el stock de reservas en casi un 25% entre junio de 2014 y febrero de 2017 (ver gráfica 3). Como resultado, el BPC dejó de ser el mayor tenedor de bonos estadounidenses, relegando dicha posición al Banco Central de Japón, reduciendo su stock de bonos a poco más de un billón de dólares estadounidenses (gráfica 4).

Los modelos teóricos desarrollados por Robert Mundell (Premio Nobel de Economía en 1999) nos refieren a la existencia de un trilema, o trinidad imposible, cuando las autoridades quieren controlar el tipo de cambio, mantener una política monetaria independiente y permitir la libre entrada de capitales. Por esto, las autoridades del BPC optaron por introducir nuevas medidas para restringir las entradas de capitales. Esta situación ha llamado la atención de algunos expertos en macroeconomía internacional, que consideran que estas medidas no son sostenibles en un horizonte de mediano plazo. Carmen Reinhart, profesora de la Univerdad de Harvard, por ejemplo, se ha referido al caso afirmando lo que sigue:

“El compromiso de China de mantener el tipo de cambio estable es incompatible con los esfuerzos de mantener una política monetaria flexible. Los esfuerzos por restringir la salida de capitales por lo general no terminan bien. Si el Banco Central quiere priorizar la estabilidad financiera quizás sea preferible aceptar la devaluación como algo inevitable, antes que las reservas se agoten”

Project Syndicate, 2016

La descripción del entorno en que navega la economía china es necesaria para abordar la situación del sistema financiero. El debilitamiento de las reservas internacionales del BPC y las presiones devaluatorias sobre el yuan ocurren en un ambiente de estrés financiero debido al alto nivel de endeudamiento del sector corporativo y al incremento observado en los indicadores de morosidad bancaria. Esto es, para contrarrestar el debilitamiento de la economía y la caída del producto, China tomó una serie de políticas monetarias y fiscales expansivas con fines de impulsar la demanda agregada. A raíz de la crisis financiera internacional de 2009, el gobierno chino introdujo un paquete fiscal equivalente al 12% del PIB. Al mismo tiempo, el crecimiento del crédito promedió 20% en el período 2009-2015, más que el doble del crecimiento promedio del PIB nominal.

Acorde a cifras oficiales, el nivel de riesgo bancario del sistema financiero chino no parece alarmante. A finales de 2016, el porcentaje de créditos fallidos del sistema bancario se situó en 1.75% del total de préstamos, cifra equivalente a unos 316 mil millones de dólares estadounidenses. Desde otra perspectiva, el total de créditos fallidos equivale a un 10.5% del total de reservas bancarias, o aproximadamente 2.9% del PIB, lo que está dentro de rangos aceptables cuando comparamos estos indicadores internacionalmente. Sin embargo, estimaciones alternativas indican que cuando añadimos a los préstamos fallidos los préstamos de “menciones especiales”, o aquellos que a sugerencia de la autoridad reguladora deben recibir un seguimiento debido a su nivel de riesgo, estos alcanzan un 5.5% del total de préstamos a diciembre de 2015 (Maliszewski at al., 2016). Más aún, los préstamos calificados como “potencialmente en riesgo” están estimados en 15.5% del total de créditos al sector corporativo, lo que sugiere que las pérdidas potenciales en estos préstamos podrían alcanzar hasta 7% del PIB (FMI 2016).[1]

Esta problemática ha llamado la atención de algunos organismos internacionales. Por ejemplo, en un documento publicado por un grupo de 12 economistas del Departamento de Asia y Pacífico del FMI se concluye lo siguiente:

“El crecimiento de la deuda corporativa en China ha sido excesivo en los últimos años…El problema de la deuda corporativa debe ser frenado con urgencia y con una estrategia integral”.

Maliszewski et al., 2016, pp. 24-25

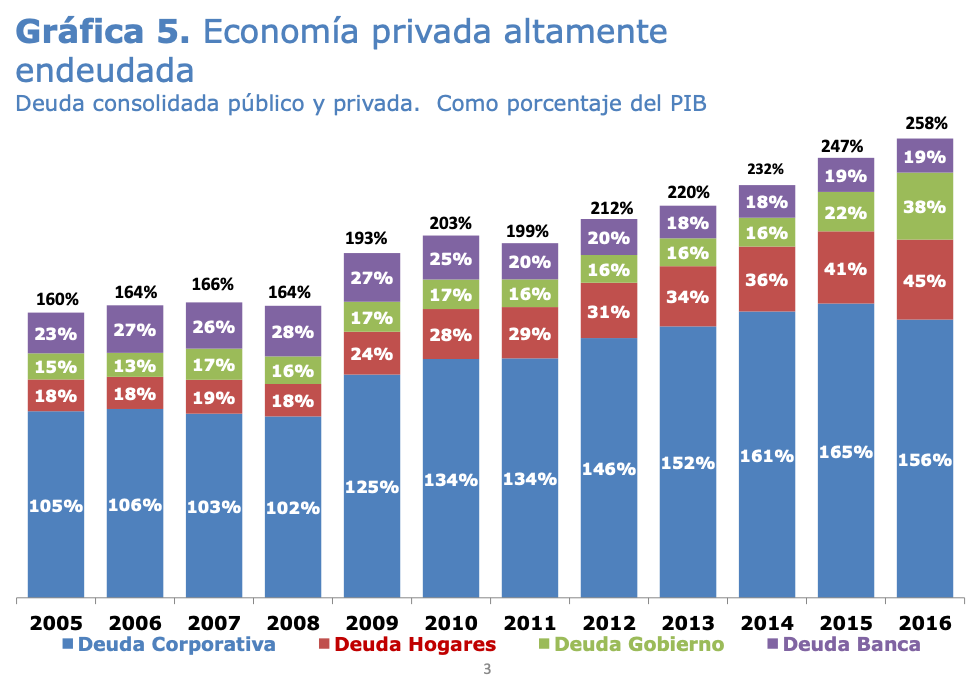

En general, el nivel de deuda de la economía china ha alcanzado niveles que algunos organismos y agencias internacionales han considerado como alarmantes. En el período 2005-2016, la deuda consolidada pública y privada aumentó desde 160% hasta 247% del PIB (gráfica 5). Es bueno destacar que dos terceras parte de esta deuda (156% del PIB) está en el sector corporativo y menos de la décima parte (22% del PIB) está en manos del gobierno. Al mismo tiempo, la deuda de los hogares se ha duplicado en este período de tiempo. Aunque la deuda oficial del gobierno es relativamente baja en comparación con los niveles de deuda de economías emergentes, debemos tomar en cuenta que una parte importante de la deuda corporativa pertenece a empresas estatales del gobierno, algunas de las cuales han sido denominadas como “empresas zombis” debido a la carga financiera que representan y a su incapacidad de producir ingresos. Más aún, la deuda corporativa estimada a 2015, unos 18 billones de dólares estadounidenses, no incluye los créditos bancarios clasificados como “inversiones por cobrar” (en inglés investment receivable), los cuales constituyen un tipo de activo que les permite a los bancos hacer poca o ningún tipo de provisión ante pérdidas potenciales. Acorde a un informe publicado por Wind Information Co., proveedor de estadísticas financieras, solo las inversiones por cobrar de los 32 principales bancos chinos que cotizan en bolsa acumulan unos 2 billones de dólares, equivalente al 20% del total de créditos de dichos bancos (Wei, 2016).

Finalmente, todo esto nos trae al entorno internacional. La forma como las autoridades chinas enfrentan los problemas del sistema financiero aún está por verse. Algunas medidas, que incluyen el uso de derivados sobre divisas, han sido implementadas para aminorar la caída en las reservas. Las autoridades deberán de sopesar la decisión entre dejar flotar aún más la moneda o evitar el declive de las reservas, de forma que puedan tener espacio para resolver los retos del sistema financiero. Una quiebra masiva del sistema financiero no solo traería consecuencias en la economía china, sino que también crearía grandes perturbaciones en el mercado de deuda global. A su vez, esto podría lanzar al abismo a economías que, como es el caso de Grecia, están muy endeudadas y que dependen de la ayuda financiera internacional para que sus gobiernos operen mínimamente.

[1] Los préstamos potencialmente en riesgo son aquellos que para una empresa, o sector industrial, tienen un coeficiente de beneficios (antes de ingresos e impuestos) sobre pagos de intereses inferior a la unidad.

Referencias

- Wei, Lingling, 2016: “China’s Bank Are Hidding More Than US$2 Trillions in Loans”. The Wall Street Journal, 7 de diciembre de 2016.

- Sindreu, Jon, 2017: “China’s Currency Woes Could Be Worse Than They Look”, The Wall Street Journal, 8 de marzo de 2017.

- Wojciech Maliszewski, Serkan Arslanalp, John Caparusso, José Garrido, Si Guo, Joong Shik Kang, W. Raphael Lam, T. Daniel Law, Wei Liao, Nadia Rendak, Philippe Wingender,

- Jiangyan, Yu and Longmei Zhang: “Resolving China’s Corporate Debt Problem”, Fondo Monetario Internacional, Documento de trabajo WP/16/203, octubre de 2016.

- IMF 2016, “People’s Republic of China: 2016 Article IV”, Informe país del FMI 16/270, Washington, D.C..

- Reinhart, Carmen, China’s Incompatible GoalsProject Syndicate, 22 de marzo de 2016.

Otros artículos

Educación

¿Cómo la brecha de habilidades afecta el empleo juvenil en República Dominicana?

6 junio, 2025

América Latina

Impacto de los Programas de Transferencias Condicionadas en la Pobreza y la Desigualdad

31 mayo, 2025

Economía

El Costo del Cumplimiento Tributario en las PyMEs Dominicanas: Evidencia y Propuestas

31 mayo, 2025