¿Cuándo la Reserva Federal Subirá la Tasa de Interés?

1 septiembre, 2014

Por Harold Vásquez, Ph.D.

Uno de los temas más discutidos por los analistas de los mercados financieros es el momento en que la Reserva Federal de Estados Unidos (en adelante solo FED) tomará medidas para subir las tasas de interés del mercado. Esta pregunta es de mucho interés, sobre todo para economías pequeñas y abiertas como la nuestra, tanto por los efectos que el aumento de tasas tiene sobre el mercado de bonos y de acciones, como en los movimientos de los flujos de capitales desde países menos desarrollados hacia los Estados Unidos; lo cual, por mencionar unos ejemplos, puede provocar movimientos no deseados en el tipo de cambio y encarecer la colocación de instrumentos de deuda de los gobiernos en las naciones menos desarrolladas.

Bajo la premisa de que la economía estadounidense se está recuperando, el consenso de gran parte de los analistas es que la FED podría subir las tasas de interés para el verano del año 2015, (ver Solomon, J., “Investors tell Fed: don’t fumble interest rates”, CNN Money, 14/Sep/2014; y Lahart, J., “Investors Should Fear Fed’s Rate Shadow”, Wall Street Journal, 3/Sep/2014). Este argumento, además de que sugiere que la FED operara bajo la regla “el paciente está enfermo, pero cuando comience a dar señales de recuperación los doctores harán algo para mantenerlo en cama”, está fundamentado en que una recuperación económica viene necesariamente acompañada de un aumento de la inflación, premisa fácilmente descartable por los hechos.

El argumento de la FED subirá las tasas de interés como resultado de la posible recuperación económica es ambiguo, impreciso y descarta la realidad histórica debido a que la FED no tendrá incentivos a realizar una política monetaria contractiva a menos que vea amenaza de inflación en el mediano plazo, y la inflación no necesariamente tiene que estar asociada a la recuperación económica. La historia sugiere que es posible tener una fuerte expansión económica con baja inflación, como la observada en la década de los 90’s y una fuerte recesión económica con alta inflación, como el proceso de estanflación de los años 70’s.

Si la FED, entonces, subirá las tasas cuando vea amenaza de inflación, la pregunta que deberían plantear los analistas es: ¿Cuándo aumentará la inflación? Para responder esta pregunta, demos utilizar algo de teoría económica. Milton Friedman, premio Nobel de Economía de 1976, en uno de sus más famosos ensayos sobre teoría monetaria titulado La Contra-Revolución en Teoría Monetaria (1970) estableció que “la inflación es siembre y en todos lugar un fenómeno monetario”, lo que sugiere que, entonces, la variable a observar para saber cuándo tendremos inflación, y consecuentemente cuando la FED subirá las tasas de interés, es la tasa de crecimiento del dinero.

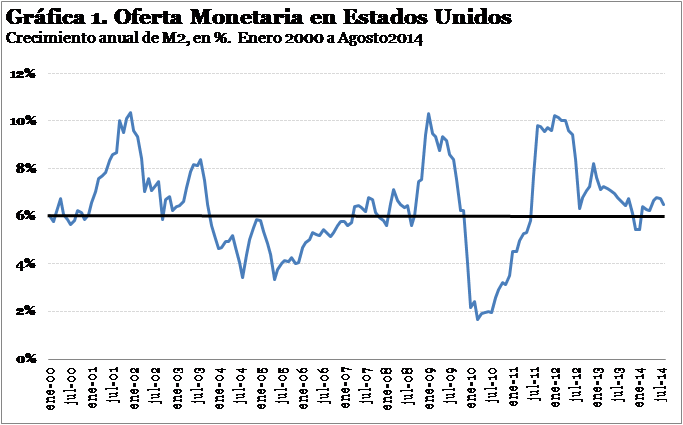

Cuando observamos la tasa de crecimiento del dinero, medido por M2, actualmente esta se mantiene en aproximadamente 6%, alrededor de su promedio histórico, indicando que difícilmente podríamos tener inflación hasta que no veamos los agregados monetarios superar estos niveles (ver gráfica 1). Este evento podría parecer contradictorio cuando consideramos que la FED ha estado implementando una serie de políticas monetarias expansivas—denominadas en inglés, Quantitative Easing (QE) 1, 2 y 3—con fines de dinamizar la economía. Este hecho, lamentablemente, nos lleva a otra pregunta: ¿si la FED ha estado implementando políticas expansivas (QE1, QE2, QE3, etc…) por qué el dinero no crece? O dicho en el argot popular norteamericano: “where is the money?”

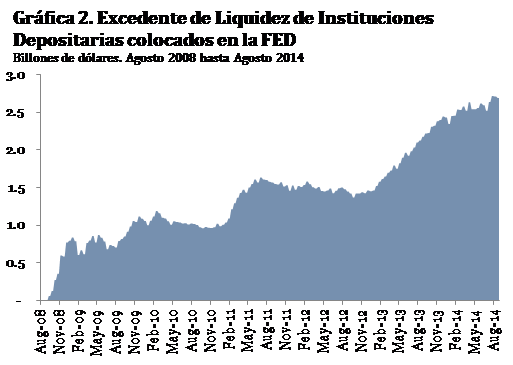

Una buena parte del dinero de las políticas expansivas de la FED, particularmente pienso, está localizado en lo que se denomina “exceso de reservas de las instituciones financieras en la Reserva Federal”, lo cual corresponde a los depósitos que las instituciones financieras colocan como reservas más allá de los límites requeridos por la FED. Como los bancos desde hace tiempo han decidido “parquear” su dinero allí, esto podría explicar el bajo crecimiento en los agregados. Este excedente ha aumentado desde prácticamente US$0 en Agosto de 2008 hasta más de US$2.6 billones (en español, millones de millones) de dólares en Agosto de 2014 (ver gráfica 2).

Si continuamos con la línea del argumento, es decir, si creemos que la FED subirá las tasas cuando vea una amenaza de inflación en el mediano plazo, la amenaza de inflación vendrá cuando el aumente la tasa de crecimiento del dinero, y esta última crecerá cuando los bancos reduzcan su excedente de liquidez, esto nos deja una última pregunta: ¿Cuándo los bancos reducirán este excedente de liquidez depositado en la FED? Este excedente de liquidez, pienso, depende de dos factores: (i) la remuneración que reciben los bancos por el excedente de liquidez, o dinero depositado en excedente de reservas, (actualmente 0.25%) y (ii) el aumento de la confianza del sistema bancario en el desempeño de la economía, lo cual motivaría a las instituciones financiaras a colocar el dinero en la calle. La FED puede controlar el primero de estos dos factores mediante una reducción de la remuneración por el excedente de liquidez de las instituciones financieras, o hasta llegando a implementar un impuesto a dicho excedente; sin embargo, creo que la FED tiene muy poco control del segundo factor. Afortunadamente, la economía estadounidense está dando señales de recuperación, por lo que esto da incentivo a los bancos a reducir su excedente de reservas, pero creo que hace falta que la FED los motive un poco. Entonces, solo así podríamos esperar un aumento de la inflación y, consecuentemente, de los tipos de interés.

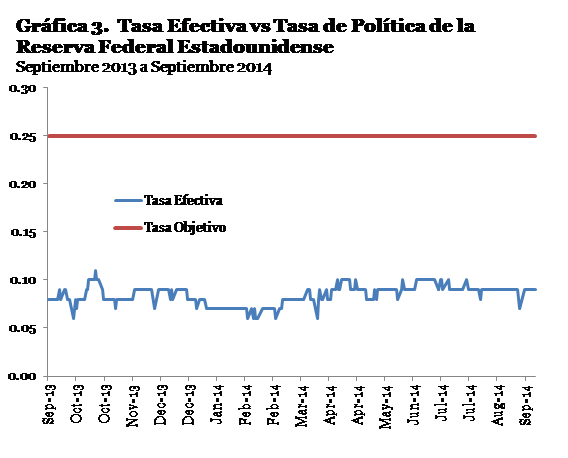

Algunas personas podrían argumentar que la tasa de remuneración de reservas no es un factor importante para que los bancos decidan tener tantos recursos en forma de excedente de liquidez (pues es tan solo 0.25%!). Sin embargo, particularmente pienso que esta magnitud es significativa, sobre todo si la comparamos con la tasa efectiva que los bancos pueden obtener cuando prestan a otra institución financiera (en inglés, FED Fund Rate). La tasa efectiva de la FED es aproximadamente 0.09%, o menos de la mitad del 0.25% que reciben los bancos por la tasa libre de riesgo que oferta la FED (ver gráfica 3). Obviamente este argumento está planteado únicamente desde el punto de vista de la oferta de crédito. Existen otros argumentos que también es importante considerar; por ejemplo, otros economistas sugieren, y algunas cifras lo confirman, que por el lado de la demanda de crédito los agentes económicos están reduciendo sus deudas, bajando su consumo, y aumentando sus ahorros a pesar del bajo nivel de los tipos de interés (fenómeno conocido economía como “efecto Misky”). A esto yo le añadiría que es posible que los bancos también hayan aumentado sus estándares de crédito, con motivo de todas las nuevas regulaciones implementadas, lo cual dificulta el aumento de la oferta de préstamos.

Otros artículos

Educación

¿Cómo la brecha de habilidades afecta el empleo juvenil en República Dominicana?

6 junio, 2025

América Latina

Impacto de los Programas de Transferencias Condicionadas en la Pobreza y la Desigualdad

31 mayo, 2025

Economía

El Costo del Cumplimiento Tributario en las PyMEs Dominicanas: Evidencia y Propuestas

31 mayo, 2025